发布日期:2024-06-03 02:55 点击次数:123

在大家的印象中,背靠大型商业银行的“银行系”险企肯定赚的盆满钵满,但实际上却截然相反。

保费收入上,2023年,中邮人寿、工银安盛人寿、建信人寿、农银人寿、交银人寿、中银三星人寿、中信保诚人寿、招商信诺人寿、光大永明人寿以及中荷人寿10家“银行系”险企共揽保费3643亿元,同比增长6.2%。

净利润表现则完全相反,2023年,上述10家银行系险企合计实现净亏损约161.42亿元,相较于2022年的净亏损11.88亿元,亏损增加了约150亿元。

而这主要是因为中邮人寿和建信人寿的巨额亏损,其中,仅中邮人寿一家就亏损114.68亿元,建信人寿则亏损42.99亿元,两家合计亏损额就高达157亿元。

1、

先从保费收入来看:

银行系险企“一哥”中邮人寿2023年保险业务收入首次突破千亿元,达到了1098.66亿元,同比增长20.16%,远超其他银行系险企。

其次是工银安盛人寿和建信人寿,二者2023年保险业务收入分别为404.95亿元和397.13亿元。

可以看到,虽然工银安盛人寿和建信人寿的保费收入相差并不多,但其与中邮人寿的保费收入相差甚多。

另外,保费收入超过300亿的还有招商信诺人寿、中信保诚人寿、和农银人寿,分别为346.46亿元、315.82亿元以及301.64亿元。

保费收入在300亿元以下的有中银三星人寿、交银人寿、光大永明人寿和中荷人寿。其中,中银三星人寿和交银人寿的保费收入超过了200亿元,分别为248.67亿元和216.67亿元;光大永明人寿和中荷人寿的保费收入分别为194.73亿元和118.19亿元。

而值得注意的是,仅有工银安盛人寿、建信人寿以及农银人寿三家银行系险企的保费收入出现了同比下滑,分别为-17.56%、-20.60%和-9.32%。

2、

再来看看这10家银行系险企的盈利能力:

招商信诺人寿、工银安盛人寿、农银人寿、中银三星人寿、交银人寿、中荷人寿6家合计实现盈利11.01亿元;中邮人寿、建信人寿、中信保诚人寿、光大永明人寿4家合计亏损172.42亿元。

从盈利的银行系险企中来看,招商信诺人寿2023年以4.02亿元净利润排在首位;其次是工银安盛人寿和农银人寿,净利润分别为3.56亿元、1.84亿元,其余银行系险企盈利均不足1亿元。

从亏损的银行系寿险公司来看,中邮人寿以114.68亿元亏损额居首,这也是中邮人寿时隔九年后再次出现亏损。

而值得注意的是,中邮人寿也一把亏掉了过去九年来的全部利润,自2014年至2022年,其净利润分别为0.23亿元、3.53亿元、2.35亿元、3.8亿元、4.98亿元、17.25亿元、13.16亿元、14.03亿元、3.97亿元,合计也才63.3亿元。

建信人寿则以42.99亿元的亏损同样引发关注。从近几年数据来看,2017年至2021年建信人寿净利润分别为3.75亿元、6.15亿元、7.57亿元、8.56亿元、11.88亿元。

但在2022年,建信人寿净利润由盈转亏,出现12.19亿元净亏损,到了2023年,建信人寿净亏损扩大至42.99亿元。

短短两年的时间里,建信人寿的总共亏了55.18亿元,几乎把前年赚的钱全亏了进去。

此外,中信保诚人寿2023年净亏损为8.27亿元;光大永明人寿的净亏损则为6.46亿元。

3、

谈及银行系险企“增收不增利”背后的原因,业内专家认为,银行系险企依托大型商业银行的客户资源和分销网络,银保渠道在业务中占比较大,但银保渠道所销售的产品通常较为基础,新业务所带来的价值相对较低,无法与个险渠道相提并论。

例如,建信人寿绝大部分收入为经由银保渠道销售的产品。2022年,建信人寿总保费收入为500.16亿元,其中原保费排名前五的产品(建信龙生鸿瑞3号两全保险(分红型)、建信龙耀一世C款终身寿险、龙耀一世B款终身寿险等)主要销售渠道均为银行代理,保费收入合计约407.2亿元,占比超80%。

又如,工银安盛人寿2022年度原保险保费收入居前5位的保险产品占公司 2022年原保险保费收入的81%。其中,排名第一的产品工银安盛人寿财富乐享两全保险(分红型)保费收入高达198.37亿元,是排名第二产品的两倍还多,主要销售渠道是银行邮政代理。

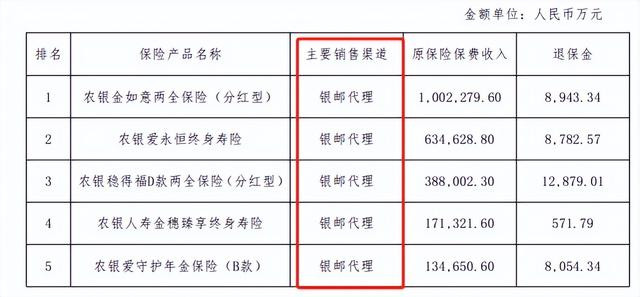

再如,农银人寿2022年原保费收入居前5位的保险产品分别是农银金如意两全保险(分红型)、农银爱永恒终身寿险、农银稳得福D款两全保险(分红型)、农银人寿金穗臻享终身寿险和农银爱守护年金保险(B款),合计约233亿元,占全部保费的70%,主要销售渠道均为银邮代理。

而值得一提的是,中邮人寿2022年银保渠道总保费达908.03亿元,占全部保费的99.31%。

4、

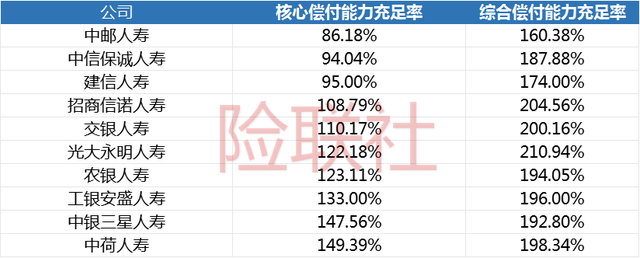

作为险企风险管理能力的重要指标之一,偿付能力一直是监管关注的重点,2023年,10家银行系险企中,偿付能力均在达标线以上,不过却有险企偿付能力不及行业平均水平。

其中,有7家核心偿付能力充足率、综合偿付能力充足率均在100%以上。中荷人寿、中银三星、工银安盛人寿和农银人寿偿付能力较为优越,核心偿付能力充足率分别为149.39%、147.56%、133%和123.11%,综合偿付能力充足率分别为198.34%、192.80%、196%及194.05%。

而中邮人寿、建信人寿、中信保诚人寿核心偿付能力充足率均低于100%,分别为86.18%、95%、94.04%,综合偿付能力充足率则分别为160.38%、174%、187.88%。

根据国家金融监督管理总局官网披露数据显示,2023年末核心和综合偿付能力充足率分别为127.8%和196.5%,其中,人身险公司平均核心偿付能力充足率为110.3%;平均综合偿付能力充足率为186.2%。

以此来看,10家银行系险企中,中邮人寿、建信人寿、中信保诚人寿等偿付能力不及行业平均水平。

Powered by 杠杆配资炒股开户_实盘杠杆配资申请_线上配资炒股过程 @2013-2022 RSS地图 HTML地图

Copyright 站群 © 2009-2029 联华证券 版权所有